9 septembre 2024

Organisation de manifestations scientifiques

⚙️organisation scientifique d'une manifestation publique

🧱⚙️organisation scientifique et modération de 🧮Le rapport de durabilité : Obligations et Contentieux Systémiques Émergents, in cycle de conférences-débats "Contentieux Systémique Émergent"

to read this presentation in English ↗️ click on the British flag

► Référence complète : M.-A. Frison-Roche, direction scientifique de la conférence Le rapport de durabilité : Obligations et Contentieux Systémiques Émergents, in cycle de conférences-débats "Contentieux Systémique Émergent", organisé à l'initiative de la Cour d'appel de Paris, avec la Cour de cassation, la Cour d'appel de Versailles, l'École nationale de la magistrature (ENM) et l'École de formation des barreaux du ressort de la Cour d'appel de Paris (EFB) et MAFR, 9 septembre 2024, 11h-12h30, Cour d'appel de Paris, salle Cassin

____

🧮consulter le programme de l'ensemble du cycle Contentieux Systémique Émergent

____

____

► Présentation de la conférence : La durabilité est une notion juridique nouvelle dont on peut trouver des linéaments dans certains secteurs et dans certains branches du Droit et qui trouve aujourd'hui à la fois de multiples obligations qui en résulte et une définition qui trouve une unité suffisante pour qu'on puisse la saisir à travers la technique et l'exigence du "rapport de durabilité" qui traduit une exigence liée aux systèmes eux-mêmes. Le mécanisme de la double matérialité l'illustre.

Le contentieux qui va en naître ne peut que s'imprégner de cette dimension systémique puisque ce rapport a été exigé dans cette perspective et la notion de durabilité elle-même a été pensée de la même façon. Ce qui est courant d'appeler l' "ESG" traduit cette perspective à la fois structurelle et à long terme : l'information est ici centrale, puisqu'il s'agit d'un rapport, ancré dans un Droit des sociétés qui s'imprègne de gouvernance où les parties prenantes internes et externes sont présentes. Les divers superviseurs et régulateurs, qui dépassent la supervision des personnes pour réguler les activités, ne pourront eux-aussi qu'avoir place dans ce contentieux systémique.

C'est pour comprendre et anticiper cela que cette conférence est construite sur une analyse de la construction du rapport de durabilité et une analyse du rôle de l'Autorité de régulation, la H2A, à la lumière du contrôle que celle-ci est en train de mettre en place en application de la directive CSRD qui exprime la conception européenne de l'information extrafinancière et de ses bénéficiaires.

____

🧮Programme de cette manifestation :

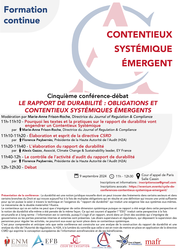

Cinquième conférence-débat

LE RAPPORT DE DURABILITÉ :

OBLIGATIONS ET CONTENTIEUX SYSTÉMIQUES ÉMERGENTS

Cour d’appel de Paris, salle Cassin

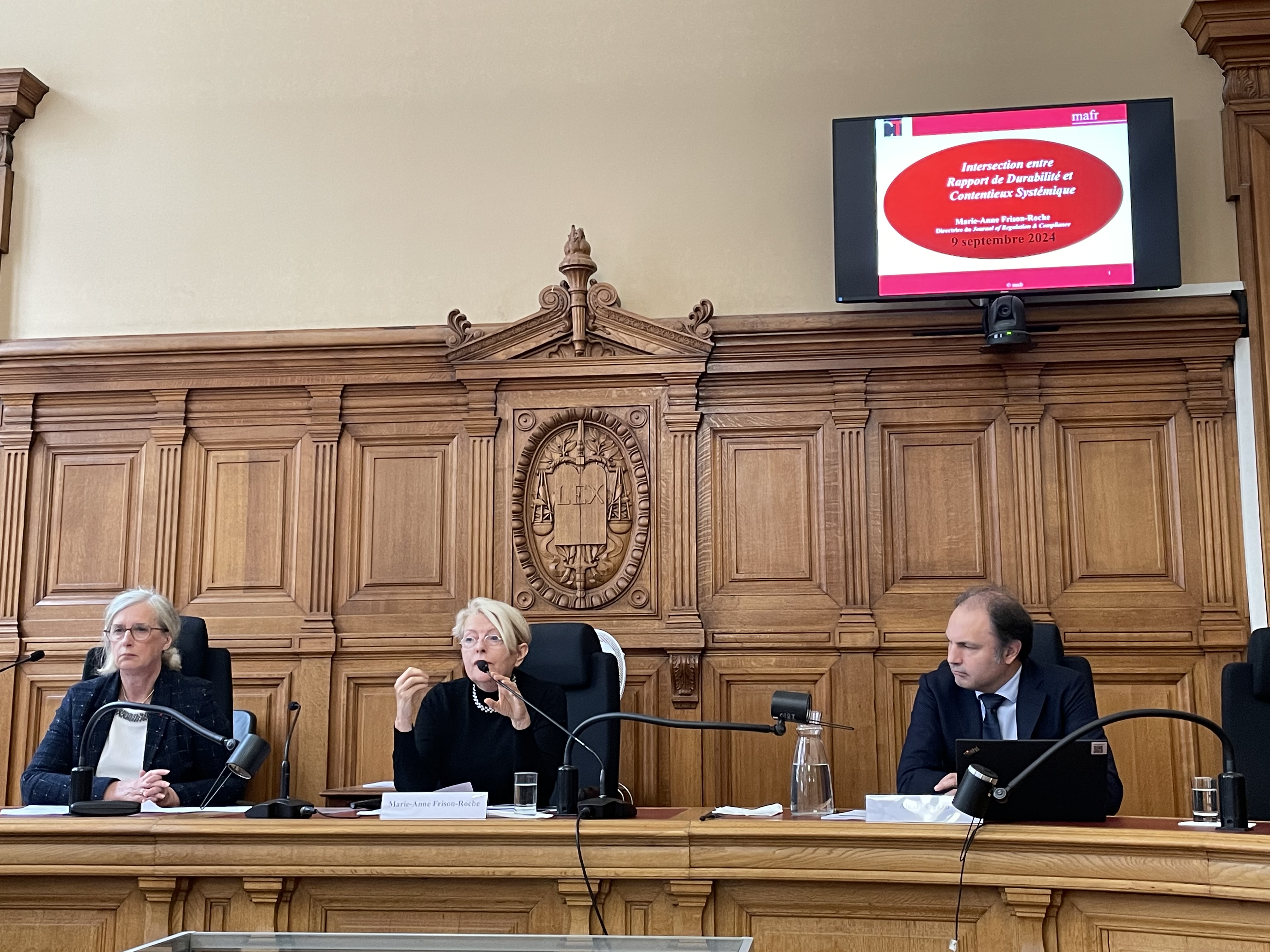

🕰️11h-11h10. 🎤Pourquoi les textes et la pratique sur le rapport de durabilité vont engendrer un Contentieux Systémique, par 🕴️Marie-Anne Frison-Roche, Professeure de Droit de la Régulation et de la Compliance, Directrice du Journal of Regulation & Compliance (JoRC)

➡️lire une présentation de l'intervention

🕰️11h10-11h20. 🎤Élaboration et esprit de la directive CSRD, par 🕴️Florence Peybernès, Présidente de la Haute Autorité de l'Audit (H2A)

🕰️11h20-11h40. 🎤L'élaboration du rapport de durabilité, par 🕴️Alexis Gazzo, Associé, Climate Change & Sustainability leader, EY France

🕰️11h40-12h00. 🎤Le contrôle de l'activité d'audit du rapport de durabilité, par 🕴️Florence Peybernès, Présidente de la Haute Autorité de l'Audit (H2A)

🕰️12h00-12h30. Débat

____

🔴Les inscriptions et renseignements se font à l’adresse : inscriptionscse@gmail.com

🔴Pour les avocats, les inscriptions se font à l’adresse suivante : https://evenium.events/cycle-de-conferences-contentieux-systemique-emergent/

⚠️Les conférences-débat se tiennent en présentiel à la Cour d’appel de Paris.

____

🧮Lire ci-dessous la présentation détaillée de la manifestation faite par Marie-Anne Frison-Roche⤵️

Cinquième conférence-débat

LE RAPPORT DE DURABILITÉ :

OBLIGATIONS ET CONTENTIEUX SYSTÉMIQUES ÉMERGENTS

sous la direction scientifique de Marie-Anne Frison-Roche

Lundi 9 septembre 2024

Cour d’appel de Paris, salle Cassin

Présentation et modération par 🕴️Marie-Anne Frison-Roche, Professeure de Droit de la Régulation et de la Compliance, Directrice du Journal of Regulation & Compliance (JoRC)

🕰️11h-11h10. 🎤Pourquoi les textes et la pratique sur le rapport de durabilité vont engendrer un Contentieux Systémique, par 🕴️Marie-Anne Frison-Roche, Professeure de Droit de la Régulation et de la Compliance, Directrice du Journal of Regulation & Compliance (JoRC)

- Dans cette présentation générale sur le thème lui-même, j'ai souligné Pourquoi les textes et la pratique sur le rapport de durabilité vont engendrer un Contentieux Systémique. J'ai présenté un panorama pour mettre en corrélation ce qui paraître à première vue éloignée : d'une part le Rapport de durabilité et le Contentieux Systémique.

I. RAPPORT DE DURABILITÉ ET CONTENTIEUX SYSTÉMIQUE : DEUX RÉVOLUTION JURIDIQUE LIÉES

A. Les 2 termes de la Révolution juridique : le contentieux systémique et le Rapport de durabilité

- 1. Le Contentieux Systémique désigne une catégorie spécifique dont la catégorie, proposée en 2021📎

!footnote-3881 , désigne des "causes" portées devant les juridictions, parfois spécialisées, parfois de droit commun : il s'agit de cas portés devant des juges dans lesquels non seulement des parties s'affrontent dans leur litige mais encore dans lesquels un système est lui-même impliqué. Les intérêts propres du ou des systèmes impliqués doivent être "pris en considération". Or, ses intérêts propres peuvent être distincts de ceux des parties aux litiges. La procédure et le juge doivent donc permettre aux intérêts du système d'être pris en considération. - Il peut s'agir de divers systèmes : systèmes bancaire, financier, de transport, énergétique, numérique, climatique, etc. Mais ils ont toujours des intérêts qui sont les mêmes. Ils ont été souvent pris en charge par des Autorités de régulation, qui prennent en charge les disputes, qui sont des disputes systémiques, à travers leurs commissions de sanction et de règlement des différents. Aujourd'hui, ces cas sont portés devant le juge de droit commun. Ils vont l'être de plus en plus : c'est le Contentieux Systémique.

- Pour le juge, les enjeux institutionnels, procéduraux et de transformation de son office sont considérables. C'est l'objet de l'ensemble de ce cycle de conférences-débat.

- Pour plus de développements sur la définition du Contentieux systémique :

🧱🕴🏻mafr, 📝Le contentieux systémique, 2024

- Parmi les intérêts propres des systèmes, qui vont être évoqués devant le juge, il y a la durabilité des systèmes (l'on parle souvent du système climatique, mais cela peut être évoqué pour chacun des systèmes, par exemple énergétique, par exemple bancaire,).

- On a pu dire qu'il s'agissait d'une "Révolution juridique". Oui. L'article visé montre que le Contentieux Systémique est la conséquence du Droit de la Compliance, qui est la source de tout cela en internalisant dans les entreprises la garde des systèmes et l'avenir les systèmes, c'est-à-dire les Buts Monumentaux.

- 2. Prenons maintenant du côté du Rapport de Durabilité. Qui est lui-aussi une terminologie nouvelle et dont on va nous parler en détail. Restons à ce qu'il est dans son terme de durabilité et ce qui va le faire rencontrer le Contentieux Systémique. Cela rencontre ce qui fait également l'objet d'une terminologie nouvelle, à savoir, le "rapport de durabilité".

- On va y trouver une "Révolution juridique" et c'est la même Révolution juridique.

En effet, par le Rapport de Durabilité, l'entreprise doit permettre son évaluation non seulement économique et financière, objet de la comptabilité, mais encore son évolution dans ce qu'elle fait à l'extérieur en matière d'ESG et ce que fait l'extérieur sur elle, ce qu'elle fait dans le monde, ce qu'elle peut faire pour l'avenir du monde. Cette idée fondatrice du rapport du durabilité se retrouve dans le contentieux systémique, puisque dans celui-ci ce sont les systèmes, revendiquant leurs intérêts propres c'est-à-dire leur intérêt à ne pas s'effondrer à l'avenir, à être solide et vivable, c'est-à-dire leur durabilité, qui sont présents devant le juge.

Or, par ce Rapport de Durabilité, dans la conception que l'Europe en a, et qui n'est pas la même que celle que les Etats-Unis en développe, c'est une action qui est demandée aux entreprises : en cela, c'est le futur qui est l'objet du Rapport de Durabilité et non pas seulement des informations sur le passé et le futur. - C'est donc en réalité les deux faces d'une même Révolution juridique car l'objet du Contentieux Systémique est lui-aussi le futur.

🧱🕴🏻mafr (coord.), 🧮Dans l'espace de justice, les pratiques juridictionnelles au service du futur, 2024

II. L'ALIMENTATION DES CONTENTIEUX SYSTÉMIQUES EN INFORMATION GRACE AU RAPPORT DE DURABILITÉ

A. Le Rapport de Durabilité est un trésor probatoire

(attention à l'exactitude et à la non-contradiction dans le procès)

- Or, le Contentieux Systémique développe des enjeux probatoires nouveaux, souvent liés au Droit de la Compliance, lié au système probatoire nouveau que celui-ci implique, notamment quant aux charges de preuve.

🧱🕴🏻mafr, 📝Le juge, l'obligation de compliance et l'entreprise. Le système probatoire de la Compliance, in 🕴🏻mafr (dir.) 📕La juridictionnalisation de la Compliance, 2023

🧱🕴🏻mafr (coord.), 🧮Les techniques probatoires adéquates dans le Contentieux Systémique Émergent, 14 octobre 2024

- Mais ce rapport de durabilité rencontre ce qui est déjà le sort du rapport d'enquête interne impliqué par le Droit de la Compliance : ce trésor probatoire peut contenir des informations qui ne doivent pas être acessibles à tous :

🧱🕴🏻mafr & 🕴🏻M. Boissavy (dir.), 📕Compliance et droits de la défense. Enquête interne – CJIP – CRPC, 2024

- La question des secrets va donc être posée dans des contentieux systémiques qui pourront n'être intentés qu'à fin de se procurer des informations, et ce d'autant plus que, contrairement aux rapports d'enquête d'interne, les informations du Rapport de Durabilité peuvent être des informations stratégique (l'on retrouve cette question essentielle à propos du Plan de Vigilance et des contentieux systémiques auquel il donne et va donner lieu).

B. L'importance de l'assurance donnée par le professionnel

- L'expert agit en Ex Ante. Le juge va prendre en considération cette "assurance" contenue dans l'accréditation".

- Mais parce que cette nouvelle comptabilité extrafinancière dont l'objet est aussi la stratégie de l'entreprise pour le futur va insérer dans l'enjeu probatoire anticipation de l'office Ex Ante du Juge.

- Le professionnel, sa formation et la régulation de son activité de certification par la H2A sont donc essentielles, car la crédibilité (notion clé dans le système probatoire, qui sera étudié lors de la conférence-débat d'octobre 2024) repose en grande partie sur l'entreprise, le certificateur et le régulateur.

- Celui-ci a vocation à être amicus curiae au bénéfice du juge.

III. DEUX EXEMPLES DU LIEN ENTRE RAPPORT DE DURABILITÉ ET CONTENTIEUX SYSTÉMIQUE : LE CONTENTIEUX DE LA VIGILANCE ET LE CONTENTIEUX ALGORITHMIQUE

- Je prends ces deux exemples parce que deux conférences-débats ont déjà eu lieu, l'une à propos du contentieux systémique de la Vigilance et l'autre à propos du rapport entre le contentieux systémique et le système algorithmique. autres conférences-débats l'ont montré pour la durabilité du système numérique ou pour la durabilité du système algorithmique, ou pour la durabilité des chaines d'activités.

- A ce titre et pour en rester ici au thème plus particulier du rapport de durabilité, c'est tout le système de l'information qui est transfiguré, et ce qu'une façon différente suivant les normes adoptées, aux Etats-Unis, en Europe ou ailleurs, soit qu'on se contente d'information pour que les tiers ajustent leurs comportements, principalement les investissements, soit, comme en Europe, que le Droit oblige à cette obligation pour que l'entreprise elle-même ajuste son propre comportement, son gouvernance, sa position dans le monde, dans une relation renouvelée avec les parties prenantes : le dire et le faire se nouent alors, la CSRD étant gémellaire de la CS3D.

- En outre, l'on peut alors considérer que l'information extrafinancière, à travers le rapport de durabilité, son assurance de crédibilité, la régulation de l'audit qui en est fait, constitue elle-même un système.

- Le système est alors en intermaillage avec d'autres systèmes, qui sont eux-mêmes l'objet de contentieux systémiques émergents : tout d'abord celui de la vigilance, qui a été examinée dans le cycle de conférences comme un champ de contentieux systémique, puis celui de l'intelligence artificielle, qui l'a été pareillement.

- Ainsi le devoir de vigilance assujettit les entreprises à une obligation de compliance, la CSRD et la CS3D étant des textes gémellaires :

sur l'articulation entre la CSRD et la CS3D, v. intervention au H3C, 🧱🕴🏻mafr, 🎥L'esprit des Lois en matière de vigilance, 2023.

- Les contentieux systémiques vont articuler plus encore les 2 directives.

Sur cette articulation que les juges vont prendre en compte dans les Contentieux systémiques, 🧱🕴🏻mafr, 📝Devoir de vigilance : progresser, 2024.

- Le rapport de durabilité, en tant qu'il croise l'obligation de durabilité qui reflète le devoir de vigilance implique va donc être attrait au contentieux systémique auquel la Vigilance donne e va donner lieu.

- De la même façon, les algorithmes font être un outil pour accumuler et faire coïncider les données en matière d'ESG, ce qui pourra opérer un même phénomène d'attraction. Si cela advient, cette dimension devra être présent et comprise à travers par exemple des amici curiae, en articulation avec les Régulateurs et les professions concernées.

- En outre, comme dans tout mécanisme émergent et comme on l'a vu par exemple à propos des agences de notation, le droit de la responsabilité pourra interférer si la responsabilité soit de l'entreprise soit de celui qui a mené l'audit était mis en compte, la perspective systémique devant alors être intégré dans le traitement du cas, même devant le Juge ordinaire.

🕰️11h10-11h20. 🎤Élaboration et esprit de la directive CSRD, par 🕴️Florence Peybernès, Présidente de la Haute Autorité de l'Audit (H2A)

- Après cette première intervention, Florence Peybernès a présenté la directive européenne CSRD, laquelle a introduit le nouvel outil : le rapport de durabilité.

- L'oratrice a exposé le contexte ayant présidé à l'adoption de la Corporate Sustainability Reporting Directive (CSRD).

Ce texte était précédé par la Non-Financial Reporting Directive (NFRD), qui se contentait de d'inciter les entreprises à publier des informations extrafinancières dans une déclaration de performance extrafinancière. Cette déclaration ayant cependant été rendue obligatoire dans certains États membres, dont la France, l'Espagne et l'Italie.

Face aux insuffisances de ce texte, et dans la démarche de décarbonation de l'économie arrêtée dans le Pacte Vert européen, l'Union européenne a donc adopté un nouveau texte, la CSRD, imposant aux plus grandes entreprises de rédiger et publier un rapport de durabilité. Celui-ci est construit à partir de normes techniques impératives arrêtées par l'EFRAG : les European Sustainability Reporting Standards (ESRS). Ces normes permettent d'unifier les rapports produits, afin de créer une réelle comparabilité des rapports et donc une plus grande transparence. L'oratrice insiste sur la révolution que constitue le rapport de durabilité, les normes ESRS pouvant être comparées à une nouvelle forme de comptabilité. - L'oratrice explique enfin que les informations contenues dans le rapport de durabilité produit par l'entreprise doivent être certifiées, en France soit par un commissaire aux comptes, soit par un organisme tiers indépendant (OTI) certifié par l'OFRAC. Cet audit de durabilité faisant ensuite l'objet d'un contrôle par le Régulateur qu'est la H2A.

🕰️11h20-11h40. 🎤L'élaboration du rapport de durabilité, par 🕴️Alexis Gazzo, Associé, Climate Change & Sustainability leader, EY France

- Après cette première vision d'ensemble, Alexis Gazzo, a abordé la manière dont l'entreprise élabore le rapport de durabilité.

- En prolongement de l'intervention précédente, l'orateur a débuté sa prise de parole en mettant l'accent sur l'un des objectifs principaux de la CSRD : par la transparence, favoriser le fléchage des capitaux vers des activités permettant d'atteindre la neutralité cartonne en Europe.

Pour ce faire, et c'est l'une des innovations de ce texte, l'information contenue dans le rapport de durabilité ne porte pas que sur le passé ou le présent, mais surtout sur le futur (plan de transition, moyens alloués à ce plan sur 3 ans, etc.). - L'orateur a également a rappelé que la CSRD avait largement étendu le champ des entreprises soumises au reporting extra-financier, dans une relative indifférence au territoire.

- Il rappelle que le rapport de durabilité a vocation être appréhendé par un grand nombre de parties prenantes : financiers, clients, régulateurs, salariés, société civile.

- L'orateur a ensuite exposé la manière dont est structuré le rapport de durabilité et présenté les normes impératives qui encadrent sa rédaction : les ESRS.

- Il a insisté sur l'ambition et les difficultés de la "double matérialité".

🕰️11h40-12h00. 🎤Le contrôle de l'activité d'audit du rapport de durabilité, par 🕴️Florence Peybernès, Présidente de la Haute Autorité de l'Audit (H2A)

- Florence Peybernès a repris la parole pour montrer comment le Régulateur, les entreprises et les certificateurs travaillent ensemble pour aboutir à un rapport de durabilité qui satisfasse les finalités pour lesquelles tout ce dispositif nouveau a été mis en place.

- Elle a tout d'abord présenté la nouvelle H2A - Haute autorité de l'audit, laquelle remplace l'ancien Haut Commissariat aux Comptes (H3C) afin de réguler, outre les professionnels de l'audit, les nouvelles activités liées à l'audit de durabilité.

- L'oratrice a montré la façon dont les experts, les représentants des autorités publiques, et des entreprises, contribuent au travail du Régulateur, notamment dans l'élaboration des lignes directrices qui aident les entreprises et les professionnels.

🕰️12h00-12h30. Débat

________

les commentaires sont désactivés pour cette fiche