17 septembre 2009

Publications

Publication : direction d'une publication

Politique de sanction et régulation des marchés des marchés financiers (co-dir.)

Référence complète : FRISON-ROCHE, Marie-Anne, MAGENDIE, Jean-Claude (dir.), "Politique de sanction et régulation des marchés financiers", in Supplément thématique Bulletin Joly Bourse, septembre/octobre 2009. p.419-448.

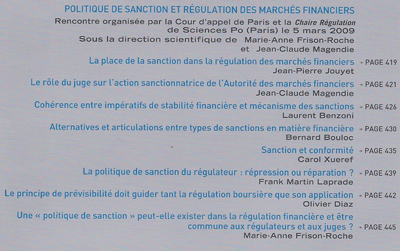

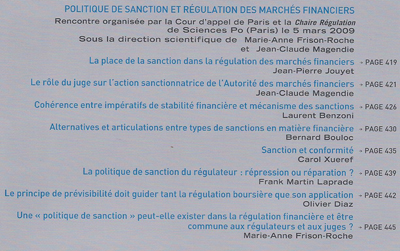

Ce numéro spécial des Petites Affiches restitue une rencontre organisé entre des personnalités de divers horizons, pour comprendre l'articulation entre la ""politique de sanction" et la régulation des marchés financiers. Jean-Pierre Jouyet y expose la place de la sanction dans la régulation des marchés financiers. Jean-Claude Magendie y développe le rôle du juge sur l'action sanctionnatrice de l'autorité des marchés financiers. Laurent Benzoni aborde la cohérence entre impératif de stabilité financière et mécanisme de sanction. Bernard Bouloc étudie les alternatives et articulations entre types de sanctions en matière financière. Carole Xueref confronte sanction et conformité. Frank Martin Laprade se demande si la politique de sanction des régulateurs relève de la répression ou de la réparation. Olivier Diaz affirme que le principe de prévisibilité doit guider tant la régulation boursière que son application. Marie-Anne Frison-Roche conclut en posant les conditions dans lesquelles une politique de sanction soit exister dans une régulation financière et être commune aux régulateurs et aux juges.

Accéder à l'article de Marie-Anne Frison-Roche : Une "politique de sanction" peut-elle exister dans la régulation financière et être commune aux régulateurs et aux juges ?"

Lire ci-dessous le résumé de la publication.

Revenir au colloque qui avait précédé la publication.

Pièces jointes

{kind=link}

Cette publication a été voulue collective, parce qu’elle exprime la rencontre entre des régulateurs, des universitaires, des avocats, des juristes d’entreprise et des juges. En effet, les articles qui restent de la rencontre qui fut organisée est la trace de leur convergence sur un même objet, à savoir les sanctions prononcées par le régulateur des marchés financiers, alors même que chacun n’a pas nécessairement la même conception ni de la sanction ni des marchés financiers, en raison du point de vue dans lequel il se place.

Ainsi, Jean-Pierre Jouyet, Président de l’Autorité de régulation conçoit naturellement le pouvoir de sanction comme faisant partie de « l’économie générale » de la régulation, et il ne peut s’agir aujourd’hui que d’en améliorer le dispositif, non de l’écarter puisqu’il est nécessaire à la régulation. La crise financière accroit cette nécessité. Jean-Claude Magendie, en tant qu’il est premier Président de la Cour d’appel de Paris, cherche naturellement à dessiner le rôle du juge qui peut influencer l’activité de sanction du régulateur. La présence du juge se fait ainsi toujours sentir sur le terrain procédural et les exigences du procès équitable. De la même façon, le juge est le gardien de la légalité de la décision de sanction, mais ce contrôle n’a rien de mécanique, le recours contre le juge étant de plein contentieux et le juge plutôt gardien du respect par le régulateur de l’usage proportionné de ses pouvoirs. Ainsi, selon lui, la régulation confère au régulateur compétence pour exercer son pouvoir de sanction afin de protéger les épargnants et assurer le bon fonctionnement du marché tandis qu’elle demande au juge d’utiliser son pouvoir de contrôle pour veiller au respect du droit, à la prévisibilité des solutions et à la sécurité juridique. Ainsi, les deux sont complémentaires.

Laurent Benzoni, Professeur d’économie, cherche à mesurer la cohérence entre l’impératif de stabilité financière, dont le régulateur a la charge, et le mécanisme des sanctions, qui peut la perturber. Il montre pourtant que, dans une perspective de régulation, les sanctions doivent être maniées comme des incitations, prenant en considération la version au risque qui caractérise les opérateurs sur le marché. En effet, les études ont montré que les comportements des agents sont modifiés si les informations données aux investisseurs sont biaisées ou des comportements opportunistes de tricheries ne sont pas sanctionnés. Il conclut donc que les sanctions sont parties intégrantes de la régulation. Mais encore faut-il trouver une politique de sanction optimale. Ce qui amène à l’analyse économique du droit. Le montant dépend alors du risque d’être pris et l’on peut alors soit augmenter le montant de fait très faible des amendes, soit augmenter le risque d’être pris.

En outre, les marchés financiers sont par essence des marchés de confiance, laquelle ne peut s’acheter et l’effet de réputation doit être un outil manié par les régulateurs pour obtenir des sanctions efficaces.

D’une façon plus juridique, Bernard Bouloc, professeur de droit, examine l’alternative et l’articulation entre les types de sanctions en matière financière. Il montre à quel point la procédure administrative du régulateur s’appuie très souvent sur l’intervention d’un organe judiciaire. Il en est ainsi lorsque le régulateur demande au Président de Grande Instance l’adoption de mesures provisoires, mais il est vrai que le régulateur peut lui-même prononcer une injonction, même si il peut revenir devant le juge dont l’injonction judiciaire sera plus contraignante que la simple injonction administrative. En outre, d’une façon plus prospective, il insiste sur l’opportunité qu’il y aurait de développer des alternatives à la poursuite, par exemple par la transaction, et il insiste sur le fait qu’il conviendrait d’éviter désormais les doubles poursuites à titre administratif et pénal relativement aux doubles faits.

Carole Xueref, membre du Conseil de la Concurrence, démontre les liens qui doivent se développer entre sanction et conformité. En effet, les programmes de compliance, tels qu'ils ont été mis en place par les autorités de concurrence, permettent aux autorités de mettre les agents économiques en position rationnelle de respecter la loi. Cet outil ex ante est non seulement un engagement, en cela alternatif à la sanction, mais encore son non-respect donne lieu à des sanctions extrêmement fortes, l’effet de dissuasion attaché aux programmes de compliance étant ainsi très efficace. Il faut donc en conclure qu’une régulation du marché appelle à la fois une politique de sanction et une politique de conformité.

En ce centrant davantage sur la politique de sanction du régulateur financier Frank Martin Laprade, avocat, souligne que la France a suivi sa tradition répressive en dotant le régulateur d’un fort pouvoir de sanction, celui-ci s’applique notamment sur les dirigeants sociaux, par exemple les maisons mères pour le comportement des filiales, dans une interprétation large des notions répressives. Mais le régulateur ne cherche pas tant à punir des coupables qu’à veiller à la bonne information du marché. Pragmatisme qui l’éloigne de cette répression classique précédemment évoquée. L’on peut alors se demander si le régulateur ne s’oriente pas à travers son pouvoir de sanction vers une logique d’indemnisation, puisque sa fonction est de protéger l’investisseur ? Dans un tel cas, les sanctions au sens strict devraient être à la charge des tribunaux pénaux, en ce qui concerne les véritables abus de marché, tandis que le régulateur administratif veille davantage à la bonne information de celui-ci. Cette répartition des rôles est pratiquée aux Etats-Unis, elle ne l’est pas en France. Une évolution du système français encouragerait certes les investisseurs victimes à agir, notamment sous forme d’action collective.

De la même façon, Olivier Diaz, avocat, insiste sur la nécessité pour la régulation boursière d’être gouvernée par le principe de prévisibilité. Il estime que ce principe est satisfait par la pratique de l’autorité des marchés financiers. Mais son jugement est beaucoup plus sévère concernant d’autres sources du droit, les textes, aussi bien les textes en matière de manquement d’initié que des décisions concernant l’action de concert, dont on finit par se demander quelle en est aujourd’hui la définition, situation préjudiciable au principe de prévisibilité.

Enfin, Marie-Anne Frison-Roche se demande si une politique de sanction peut exister dans la régulation financière et comment peut-elle dans un même cas être commune au régulateur et au juge. En effet, classiquement les sanctions sont des décisions individuelles consistant dans l’application d’une règle générale à un cas particulier. La régulation exige au contraire, ne serait-ce que pour être prévisible, qu’elle exprime une politique, de type doctrinal, posant les buts recherchés, à l’aune desquels les décisions seront prises (droit téléologique). Cela explique qu’en régulation financière, les sanctions, comme les engagements, sont conçus comme des éléments d’une politique dont le régulateur est à la fois l’auteur et celui qui l’applique. Le droit pénal est d’une autre nature, mais en matière financière, une politique de sanction doit exister et le régulateur est en son cœur. Dans ces conditions, il est difficile que cette politique de sanction soit commune au régulateur et au juge, puisque le juge n’a pas la même légitimité ni fonction qu’un régulateur d’émettre une politique de marché. C’est pourquoi par exemple le juge ne peut pas transiger ou bâtir des politiques de clémence. Dès lors, même si le régulateur s’est juridictionnalisé par l’effet de l’article 6 CEDH, il est difficile d’articuler les deux personnages, que l’on ne peut confondre. Pourtant, le juge est légitime dans sa présence ex post pour s’assurer de la légalité des décisions particulières de sanction, sans entrer dans la politique de sanction ni s’y substituer. De la même façon, le ministère public, composé de magistrat, peut, depuis toujours, porter une politique répressive, que les tribunaux pénaux pourront au cas par cas reprendre.

votre commentaire